Materiality Assessment

建立永續(xù)典範並專注重大議題

利害關係人與重大議題鑑別

建立永續(xù)典範並專注重大議題

重大議題鑑別與利害關係人議合

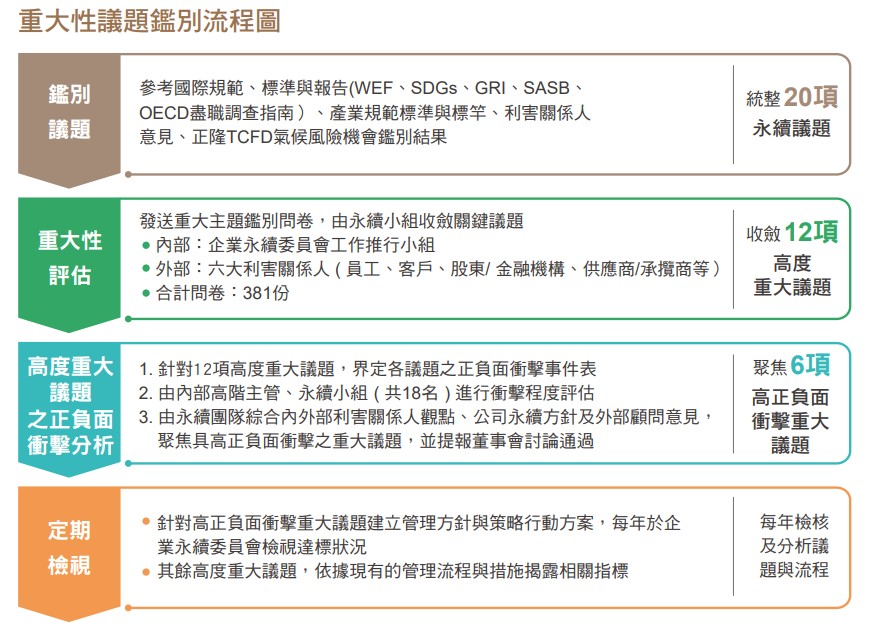

正隆每年由公司高階主管及企業(yè)永續(xù)委員會工作推行小組鑑別利害關係人與重大主題,並依循GRI Standards(2021)的重大性鑑別流程,使用歐盟所提出的雙重重大性(Double Materiality)原則,鑑別出「對於正隆」與「對於外部經(jīng)濟、環(huán)境、人群」皆有重大衝擊的高度重大議題。參考利害關係人議合標準(AA1000 Stakeholder Engagement Standard 2015:依賴 性、責任、張力 / 關注、影響力與多元觀點五大原則)進行利害關係人評分,同時藉由訪談董事長、總經(jīng)理以及經(jīng)營人員,並由企業(yè)永續(xù)委員會工作推行小組填寫利害關係人識別問卷,就業(yè)務 可能接觸或影響的利害關係人鑑別出6大利害關係人:(1)員工、(2)客戶、(3)股東 / 投資人 / 金融機構、(4)供應商 / 承攬商、(5)政府 / 產(chǎn)業(yè)公協(xié)會、(6)社會(媒體、鄰近社區(qū)、非營利組織、學術單位),透過多元管道定期、不定期進行交流議合,了解利害關係人的期待,作為正隆公司永續(xù)議題與衝擊評估的資訊來源。2024年重大性鑑別流程、分析與結果如下:

重大議題鑑別與衝擊分析

正隆蒐集利害關係人及內外部專家關注議題,檢視利害關係人分類及其關切議題之合適性予以調整。2024年向內外部利害關係人發(fā)送重大議題鑑別問卷,針對20項正隆永續(xù)議題進行評估,將「對正隆」以及「對經(jīng)濟、環(huán)境、人群」皆有顯著衝擊的議題定義為「高度重大議題」,並由永續(xù)小組收斂為12項,繪製重大性議題矩陣。接著由永續(xù)團隊及外部專家針對高度重大議題,界定其對於經(jīng)濟、環(huán)境及人群(含人權)三面向之正負面衝擊事件表,由內部高階主管與永續(xù)小組成員就事件影響之規(guī)模、範疇進行影響程度及發(fā)生可能性之評估;正面衝擊事件應考量事件如何帶來財務或營運效益,負面衝擊事件則考量事件如何等對公司造成不良影響,如財務減損或營運衝擊,最終由永續(xù)團隊綜合內外部利害關係人觀點、公司永續(xù)方針及外部永續(xù)顧問意見,聚焦6項高度正負面衝擊議題, 包含氣候變遷行動、能源管理、廢棄物資源化、永續(xù)產(chǎn)品與發(fā)展、供應鏈管理和人才培育與發(fā)展,重大議題鑑別與衝擊分析結果經(jīng)提報董事會討論通過。

.jpg)

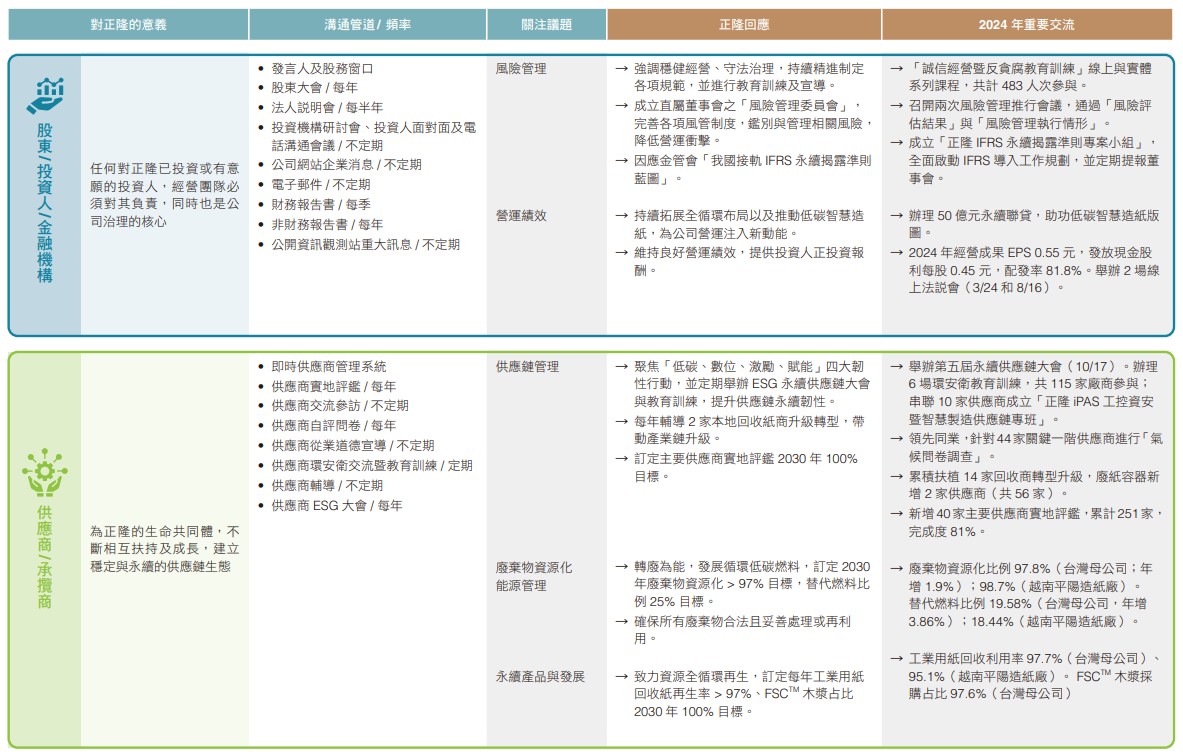

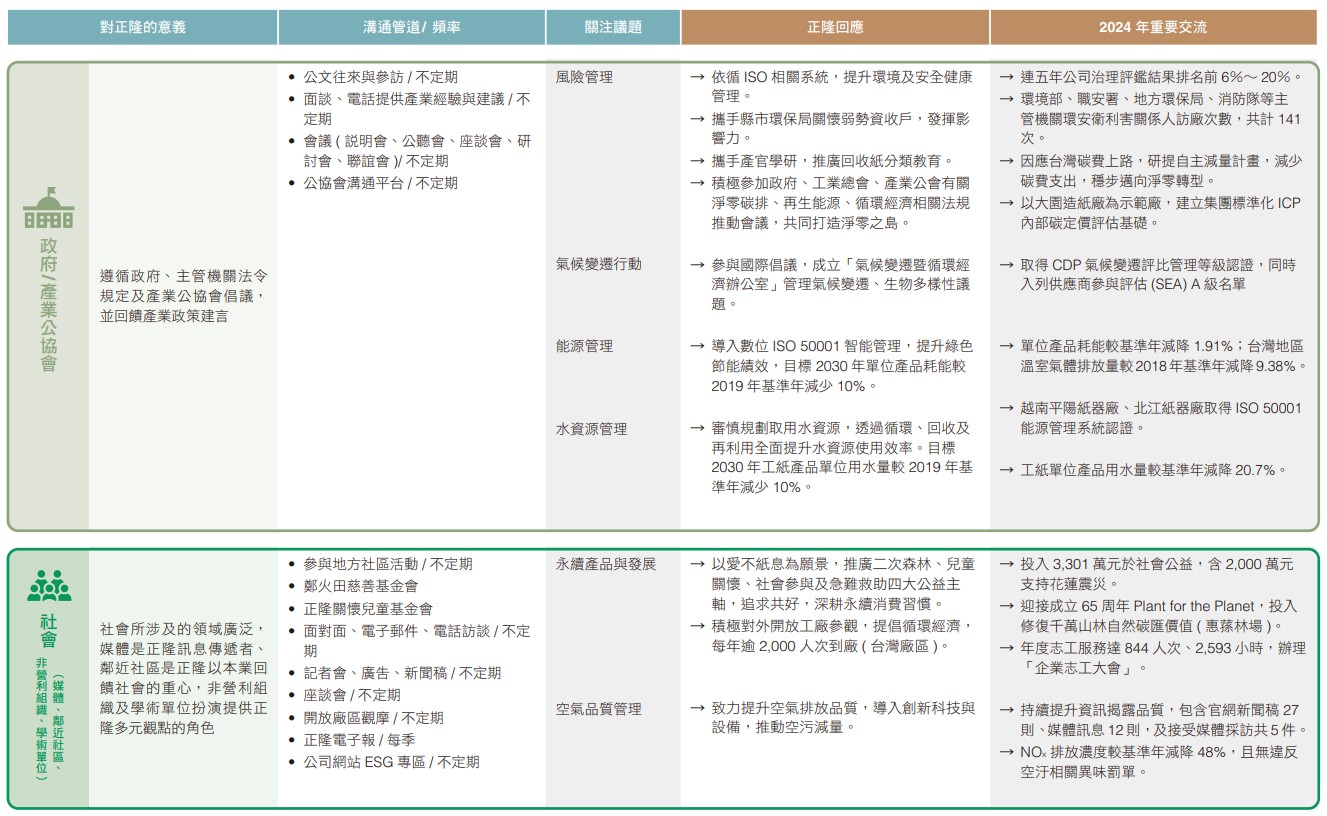

2024年正隆利害關係人議合成果

溝通管道、頻率與重要交流

"重視所有管道的互動溝通,有助於正隆更清楚理解利害關係人的合理期望,也讓我們回應社會需求與持續(xù)精進成長。"

正隆藉由本報告書回應六大利害關係人關注之高度重大議題,並透過官網(wǎng)和多項平臺揭露相關資訊,促進與利害關係人正向交流。正隆企業(yè)委員會每年向董事會報告與利害關係人溝通情形,2024年度議合成果已於2025年3月12日提報董事會,相關內容如下:

正隆藉由本報告書回應六大利害關係人關注之高度重大議題,並透過官網(wǎng)和多項平臺揭露相關資訊,促進與利害關係人正向交流。正隆企業(yè)委員會每年向董事會報告與利害關係人溝通情形,2024年度議合成果已於2025年3月12日提報董事會,相關內容如下:

.jpg)

※ 更多利害關係人溝通請參考正隆官網(wǎng)-企業(yè)消息